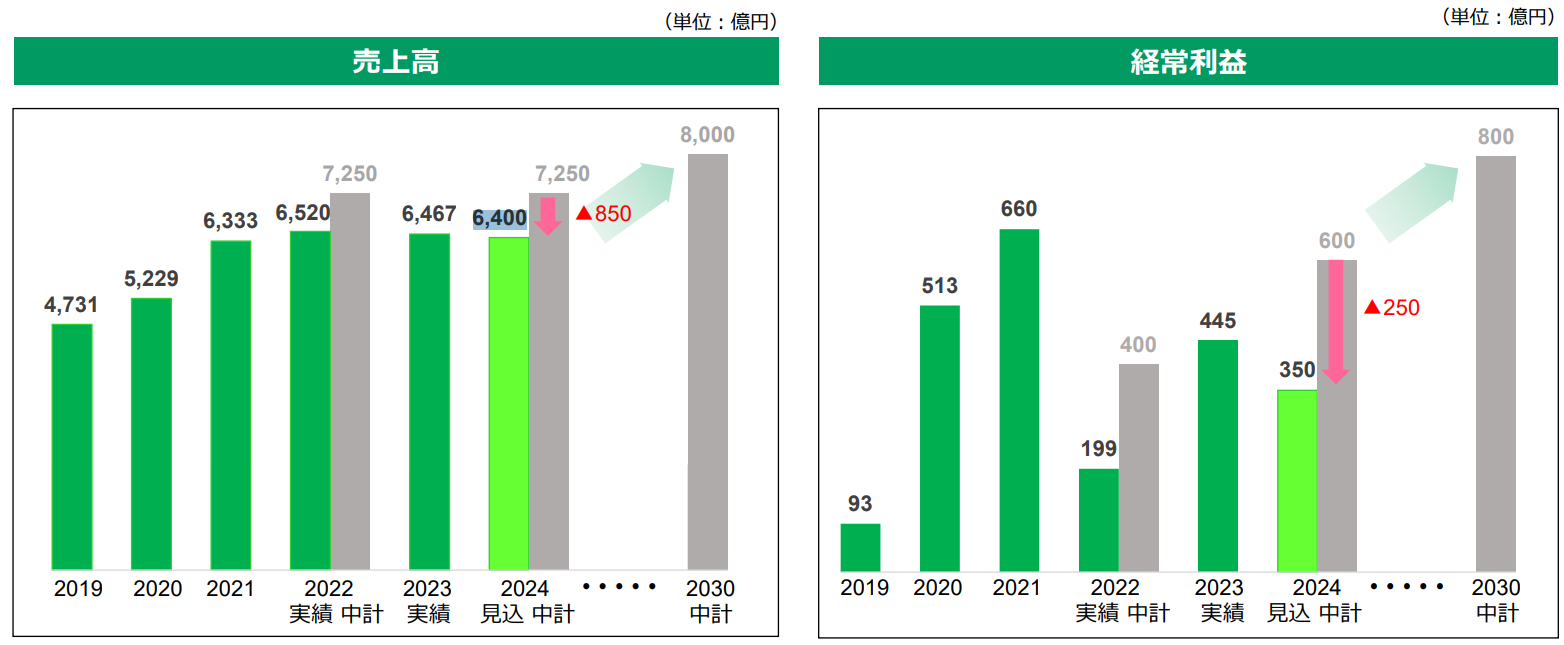

三井金属发布3年经营计划「22中计」(2022~2024年)进展,最后一年(2024财年)的财务数字预计将远远低于目标,营业收入为6,400亿日元,比中期计划减少850亿日元,营业利润预计为350亿日元,比预期减少250亿日元,但2030年的目标保持不变,预计营业收入达到8000亿日元,营业利润预计达800亿日元。

三井金属2023财年将日本钇株式会社设为全资子公司,预计2024财年资本投资预算为140亿日元,将用于:事业创造本部业务方面,计划扩产固体电解质“A-SOLiD®”和HRDP®;铜箔业务方面,计划提高 MicroThin™ 产量,安装用于开发测试等的新加工设备。机能性粉体业务方面,计划提高“NANOBIX™”的生产能力,以及iconos™(稀有金属溶液)等新产品的开发。

根据三井金属2030年愿景,机能性粉体业务板块,预计2030财年销售额为1800亿日元,实际盈亏400亿日元,新上市产品70%以上、销售比例50%以上为环保产品。预定计划将现有产品利润最大化,扩大电子材料用铜粉和研磨材料的销售,但因外部环境原因未达到目标;推进新产品(iconos™(稀有金属溶液)、3D打印机用铜粉等)上市,目前已在iconosTM取得进展。

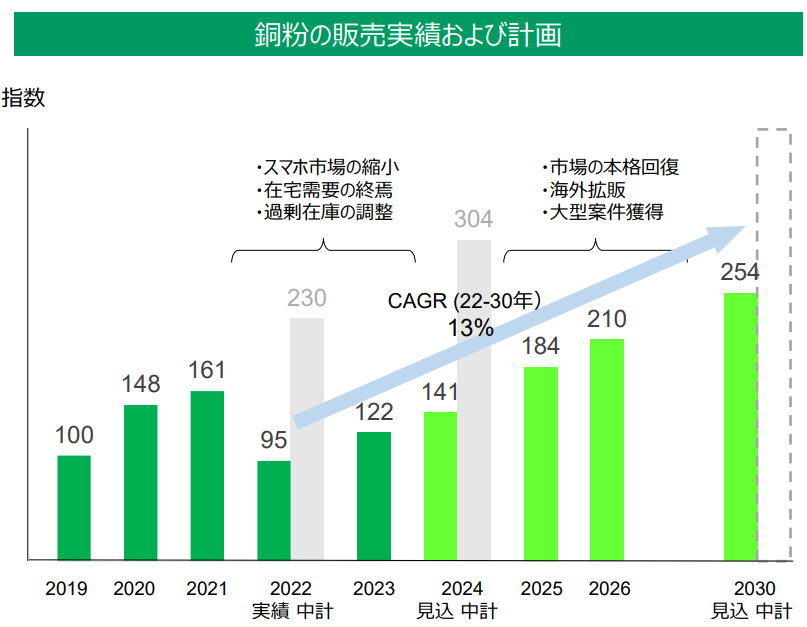

根据对 MLCC 市场增长预测的审查,铜粉销售预测已大幅下调。目前,三井金属已考虑海外销售扩张,其销售额预计将比 MLCC 市场增长更快(复合年增长率:6%)

直到 2022 年,中国市场低迷导致MLCC厂商大幅减产,由于 2021 财年 MLCC 库存的反动增加,库存调整时间延长,三井金属大型开发项目延迟启动。2023年MLCC市场触底回升,三井金属为MLCC市场再生做好准备,开拓海外新客户,准备通过加强生产技术来增强竞争力。从 2024 财年起,MLCC市场预计全面复苏再增长,三井金属将跟随MLCC市场增长并扩大市场份额,增加中国客户的销售额,利用技术能力扩大市场份额,汽车应用需求不断扩大,并将铜粉应用扩展到 MLCC 市场之外。

长按识别二维码关注公众号,点击下方菜单栏左侧“微信群”,申请加入交流群。