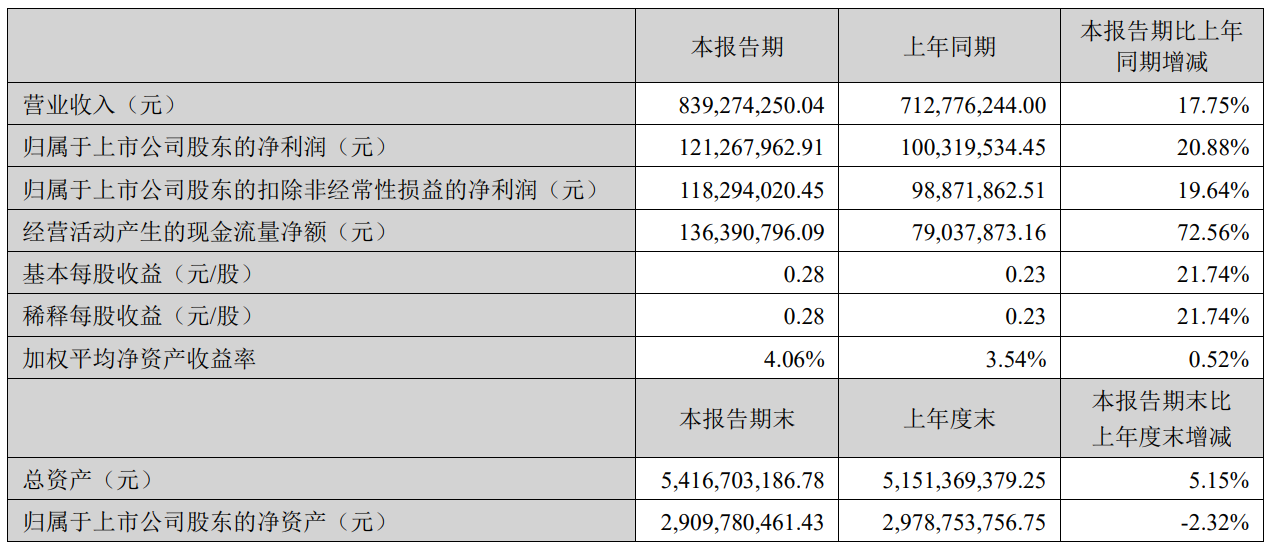

8月16日,浙江洁美电子科技股份有限公司(证券代码:002859)发布2024 年半年度报告,报告显示,洁美科技2024 年上半年实现营业总收入 83,927.43 万元,同比增长 17.75%;实现归属于上市公司股东的净利润 12,126.80万元,同比增长 20.88%;实现扣除非经常性损益后的归属于上市公司股东的净利润 11,829.40 万元,同比增长 19.64%。

报告期内,随着新能源、智能制造、5G 商用技术等产业的逐步起量及 AI 终端应用等新产品推动下的换机需求为电子元器件行业提供了新的需求增长点。一方面,受到行业积极因素影响,订单量持续回升并保持平稳。同时,洁美科技进一步优化产业基地布局,完善产业链一体化各个环节,推动智能制造及精细化管理,实现降本增效;洁美科技持续优化产品结构,高附加值产品的产销量增长较快,高端客户的份额稳步提升。另一方面,由于新产品研发试制量加大、研发相关投入同比增加较多。在上述因素共同影响下,洁美科技整体销售收入和净利润均保持了稳定增长。

洁美科技主营业务为电子封装薄型载带(纸质载带、塑料载带)、电子封装胶带(上胶带、下胶带、盖带)、电子级薄膜材料(离型膜、流延膜等)、芯片承载盘(IC-tray 盘)等。

纸质载带领域,洁美科技继续保持高品质及较高市场占有率。一方面,顺应电子元器件小型化趋势,持续优化纸质载带系列产品的结构,持续增加高精密压孔纸带专用设备,提高高附加值产品如打孔纸带、压孔纸带的产销量;另一方面,为进一步降低制造成本和电子专用原纸与后加工工序之间的物流成本,洁美科技抓住行业调整窗口期,持续优化改进生产环境,扩建安吉电子专用原纸生产厂区纸质载带后加工车间,加速技术迭代,紧跟数字化转型时代步伐,建设高净化等级的智能化数字工厂,以实现集约化生产,适应小型化、车载、半导体类载带产品的生产要求。

塑料载带领域,报告期内,洁美科技加强了半导体封测领域客户的开拓并取得了突破性进展,业务发展势头良 好;新增了精密小尺寸产品生产设备和滚轮机生产线,目前拥有各类塑料载带生产线 80 余条,产能进一步提升,市场反响良好。

离型膜领域,研发方面,洁美科技持续开展多型号、多应用领域的离型膜研发和试制,改进生产工艺和产品性能,成功开发出 MLCC 离型膜低粗糙度产品及中高端偏光片离型膜。供货方面,洁美科技 MLCC 离型膜实现了向国巨、华新科、风华高科、三环集团等主要客户的稳定批量供货,同时在韩日系大客户推进顺利并进入小批量供货阶段。

报告期内,洁美科技持续推进光学级 BOPET 膜及流延膜生产项目,已在客户端全面展开使用自制基膜离型膜产品的验证及导入,并有多规格产品通过了验证进入小批量导入阶段。特别是日韩客户使用公司自制基膜的离型膜进行样品测试及小批量使用,标志着公司在日韩客户的中高端 MLCC 应用领域逐步开始实现国产替代。同时,BOPET 膜二期项目设备已经预定,预计 2024 年底进行安装调试,建成投产后年产能将增加一倍以上。

长按识别二维码关注公众号,点击下方菜单栏左侧“微信群”,申请加入交流群。